从新增产能状况看无缝管市场走势

2011年我国无缝钢管产量依旧维持高增长的态势,达到2649万吨。与此同时,去年国内无缝钢管新增产能呈现出较大增长,预计将达到550万吨以上。随着新机组的投产,新增产能的释放,国内无缝管市场竞争格局会产生怎样的演变?对于无缝管市场价格会有什么样的影响?请看下文简要分析:

一、无缝管产能分布情况近年较为稳定

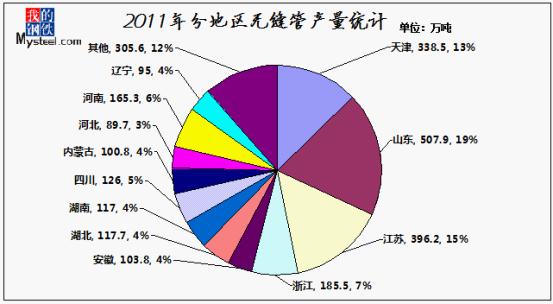

1、国内无缝管产能区域集中化程度高

2011年,国内无缝钢管产量总计2649万吨,较2010年2423.1万吨同比增加225.9万吨,增长9.3个百分点。其中,山东、江苏、天津、浙江四个省份仍是我国无缝钢管的主要产业,名副其实的占据着国内产量的大半江山;前12位省份的产量在全国产量中占比88%,国内无缝钢管产能区域集中化的特点非常明显。

数据来源:Mysteel统计频道,钢管部整理

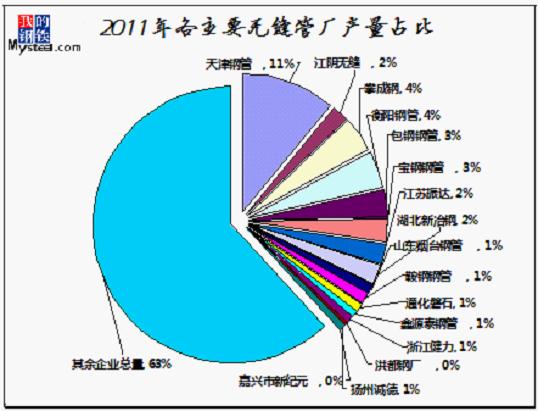

2、无缝管产量分布非常分散

相对于国内无缝钢管产能区域集中化的特点,无缝管产能、产量在各企业分布中十分分散,厂家众多,良莠不齐。据中国钢管协会会员申报产量数据显示,2011年国内无缝钢管生产企业产量在全国产量占比中,除天津钢管集团达到11%外,其余大型厂家占比仅在1%-4%之间,除样本统计的16家企业外,65%的无缝管产量分散在国内密集分布的大小管厂。

笔者调取2010年数据发现,上述产量比重几乎没有变化,数据近乎完全一致。

数据来源:中国钢管协会,Mysteel钢管部整理

二、新增产能集中正影响改变原有竞争格局

2011年以来,国内新增产能大幅增加,预计将至少达到632万吨(尚未完全统计改造后新增产能)。其中天管、宝钢、包钢、衡钢四大传统大型国营管厂新增220万吨,建龙在民营管厂中异军突起,正在积极打造东北区域首个百万吨级民营无缝管企业。

而从西姆莱斯分别在西北和东北设厂,天管、衡阳先后兼并江苏地区企业,以及宝钢不惧竞争大力在山东投入大口径钢管机组的现象来看,国内大型管厂的目光正放向全国,积极进行跨省市、跨区域的谋篇布局,在市场原先同质化竞争激烈的基础上,新兴地区市场、品种市场后期竞争厮杀的烽烟已经点起。

数据来源:Mysteel钢管部整理

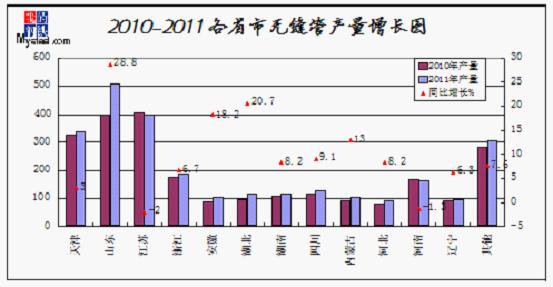

反观下图,从同期各省市无缝管产量增长的情况可以看出:2011年山东地区产量由394万吨一跃达到508万吨,涨幅28.8%;湖北、内蒙古产量分别增长20.7%和13%,跨入百万吨产量大省行列。以上这些区域产量的增长,除个别地区因厂家订单饱满,开工率大幅提高外,很大方面都是受到新增机组顺利投产、达产的影响。

数据来源:Mysteel钢管部整理

综合以上无缝钢管生产企业产能及地区产量的变化,可以预见,随着竞争白热化、新增产能支出产量,近年来较为稳定的无缝管市场格局,在区域份额分布、大中型企业产量比重上即将迎来新的变化。

一是江苏、山东等地区因为天管、扬州龙川、华菱锡钢、烟宝等大型项目的投产,其区域产量在全国比重中将进一步提高。二是天管、宝钢、衡钢、包钢等国营一线管厂市场份额将进一步扩大,原本依赖价格优势抢占市场的某些民营管厂冲击力或将因此减弱。

进一步说,新增机组投产后,或许将使得国内无缝管厂更紧迫的从以往明显的同质化竞争转向更深层的差异化竞争,从松散的产能布局转入大型企业、优势发展的轨道,提高产能集中化程度。当然,这种趋势尚待观察,受篇幅及材料所限,在此不做赘述。

三、新增机组产能对市场价格的影响

一些新增机组已经对市场构成广泛影响,不可小觑。比如包钢159机组投产后,其大口径机组原本的排产、成本压力都得以缓解;烟宝460机组投产已经十个月;大口径规格无缝管的竞争更趋激烈,节后该规格组距无缝管价格首先出现回调,不得不让人产生诸多联想。河北、聊城一带民营大口径无缝管生产厂家,竞争压力不轻。

数据来源:Mysteel钢管部整理

从上表来看,2月(春节后)管厂调价政策绝大多数以下调为主,江苏、山东区域中小口径规格盘整持平。其中首先下调,且幅度较大的以大口径规格无缝管为主。

从时间上看,由于去年天管合同饱满,久未调价,年后天管协议户一次性降价600-800元/吨对市场形成重磅冲击,包钢转而出台新一期价格,明显跟跌。

从市场影响来看,由于天管、包钢、新冶特等大口径规格钢管在市场份额比重中影响较大,江苏、山东地区目前冲击市场的主要是中小口径规格无缝管,因此本月调价对市场不同规格组距无缝管的影响也呈现出明显的差异。全国主要城市无缝管市场大口径钢管领跌,幅度相对较大,进而影响中小口径无缝管价格下滑。

四、后市简要预判

截至昨日(2月29日),据Mysteel盘点数据显示:全国21个主要城市219*6mm规格无缝管平均价格为5462元/吨,较春节前相比(1月21日)平均价格5534元/吨,下跌72元/吨。节后全国市场无缝管价格整体明显下行,各地城市下跌幅度在50-100元/吨。

目前来看,由于大厂价格已调到低位,中间商订货热情升温较快,因此下一阶段部分厂家可能暂时转入观望。而江苏、山东地区厂家在库存较低、订单较少的情况下,受到资金紧张、原料成本坚挺的制约,可能还要继续等待上下游市场的变化(管坯降价或者需求升温),在此期间,其产量仍将有限,价格变化的空间视管坯价格变动而定。

综上所述,上游厂家短期内或将转入平稳观望操作,不排除部分民营厂家有小幅拉涨行为。但近段时间内,由于低价资源入市,以及贸易商之间的竞价调整,近期的降价趋势短期可能仍将持续,但调价幅度、调价步伐将相对减轻放缓。

后市运行趋势具体分析内容详见本月无缝管研究报告。

(Mysteel.com编辑,未经许可请勿转载)

不足之处,敬请指正。更多内容欢迎致电021-26093343与郑伟交流