需求不振 无缝管后期走势担忧

自今年春节开市以来,无缝管市场窄幅震荡,价格攀升,但步入四月份下旬以来,市场便在疲软的成交面前不堪重负,随即转入下行通道,至此已完全消化前期涨幅。成本下移、上游领跌、产能过剩、需求不振等是价格下跌的主要因素,产能过剩已成常态,而政策导向对需要的影响更为重要。

一 成本下移

5月初,铁矿石现货平台如期上线,但被寄予很大期望的交易平台并没有迎来预期中的高频交易。上线以来,交易申请逐日下跌,成交则更少,而矿石的亿吨压港和后市的普遍看空是交易惨淡的主要原因。据悉,近期很多钢厂要求矿石推迟发货、宁可为此付出违约金,截至目前,矿石价格仍一路走跌,钢材价格也失去了最起码的成本支撑。

二 上游领跌

步入五月份,以无缝钢管的集散地山东地区为例,管厂方面价格已下调400以上,管坯价格受钢坯、建材等其他方面影响,价格也跌破4000元/吨,降幅为300元/吨左右,下游市场虽短期内未完全跟随管厂跌幅,但为后期市场预留了下行空间。

三 产能过剩

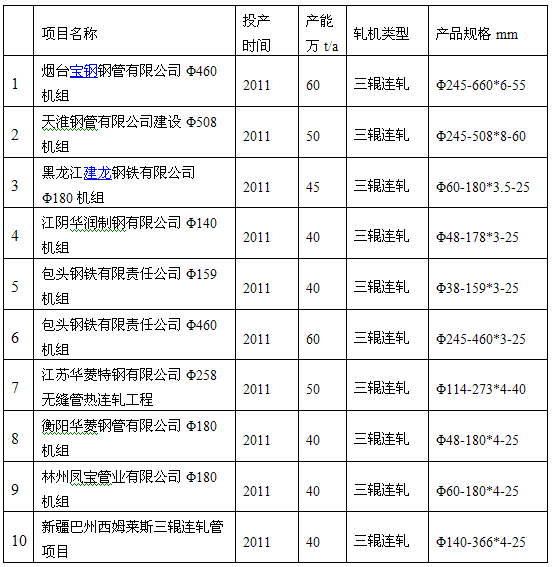

近期市场反馈,黑龙江建龙180机组放货,生产口径最小为60mm,河南凤宝180机组达产,弥补当地中小口径管自产的空白,聊城鑫鹏源300机组投产、140机组达产,也彰显着山东市场的主导地位。但由此产能过剩所带来的价格走低,供需两极分化,产能放空的问题谁来买单。仅去年无缝钢管新投产机组一览:

近两年来,是我国钢管机组投产较集中的几年。不仅投产的机组数量多,而且装备水平高、产量大,尤其是无缝钢管机组有十多条线投产,其中连轧机组就有十条线,且迄今还有些钢管、非钢管生产企业在建和拟建钢管项目,上述机组的建设和产能集中释放,使得近年来产能过剩的局面将进一步扩大。

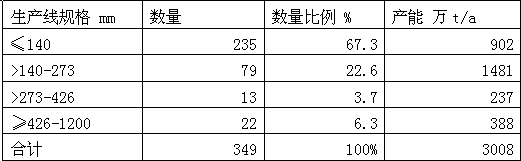

中国无缝管生产线规格分布表(现统计到的)

在无缝管生产线规格中,≤140mm生产线机组所占数量比例最高,其中多为中小型生产企业,小规格无缝管因其投资少、见效快,一大批私营、民营企业迅速的重复建设起来;他们靠成本低廉、政策灵活之优势与老国企争夺管坯市场和钢管市场,在市场中的影响力越来越大。但从长远考虑,中小型轧管生产线现采用的轧坯或锻坯为坯料,与先进的连铸连轧工艺相去甚远,且落后轧机(坯-材)成材率,吨管电耗等也都与先进轧机相差较多,而这些又与节能减排、“十二五规划”目标相左。竞争的加剧也干扰了钢管价格的的稳定,导致钢管行业利润的连年走低,而这恐将与其扩大产能的初衷渐行渐远。

四 需求不振(政策利空)

作为周期性行业,钢铁行业一直紧随国家政策的动向而转变。自中央经济会议定位今年的稳增长目标以来,市场就多了几分谨慎,而近期内外围市场利空云集,欧债危机重拾,地产调控依旧,去年调控的力度和今年政府依旧强硬的态度让很多地产商望而却步,房地产新开工面积出现了负增长,而在GDP占有较高权重的房地产市场自然也制约着以钢铁行业的发展。另悉,目前部分国企的许多项目仍未得到上级的批准,铁路的大部分工程由于资金问题而继续搁浅,中小企业亦是资金紧张或行业的不景气而影响采购,市场整体需求极差。

虽然目前大部分钢材品种已跌至成本价位,但鉴于后期行情的普遍看空,商家不敢贸然操作,以无缝管为例,管坯钢价格持续走低,且钢厂给予保值政策,管厂下行压力骤减,且终端采购的低迷也加深了商家的观望情绪,管厂自然订单不佳,而短期内钢管行业高产量、低需求的态势恐仍将延续。

所谓利空出尽便是利好,虽然目前钢材市场仍处于下行通道,但钢厂和商家均处于微利或亏损的状态,后期若价格进一步走低势必加重钢厂的减产情绪,且近期各项行业指标、经济数据的出台也在一定程度左右领导层后期的政策规划,给予市场憧憬。另悉,近日政策面已现微调迹象,市场较为关注,也充满期待。(Mysteel.com编辑未经许可请勿转载)

责任编辑:宋涛010-57930508