浅析中国无缝钢管产业发展现状及趋势

中国无缝钢管产业进入新世纪以来,经过十几年的飞速发展,业已成为全球最大的无缝钢管生产国和消费国。08年金融危机以来,我国无缝钢管产业发展一枝独秀,年产量占全球比重一直稳定在70%左右。截至目前,中国已建成各类先进无缝钢管产线500余条,总产能达到4500万吨。

近几年来,随着众多先进产线的不断建设改造,我国无缝钢管产业的产能集中度和生产制造水平得到进一步提升。不过与此同时,我国无缝钢管产量增速放缓,表观消费量甚至出现下滑,落后产能和低端产品仍然大量存在,无缝钢管制造企业的开工率和净利润增长与产能的增长形成极大反差,部分企业甚至亏损严重。目前国内外经济发展形势严峻,世界经济复苏进程曲折而缓慢,中国经济发展的基调由过去的高速增长转变为“稳增长、调结构”,国内外需求的增速回落将极大制约无缝钢管产量的快速增长。可以预见,我国无缝钢管行业即将进入一个深度调整期,竞争将更加激烈,产能分布和品种结构会在不断的市场竞争中形成一个崭新的格局。

一、我国无缝钢管产量与生产能力

(一)我国无缝钢管产量增长概况

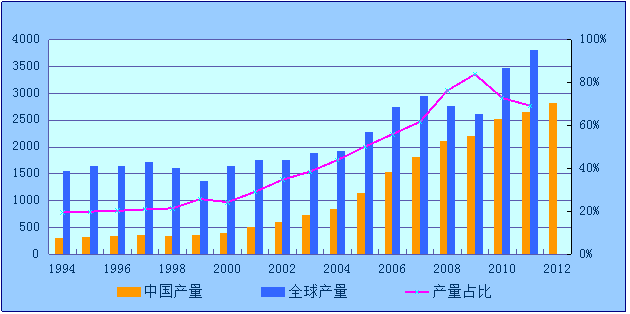

2005-2011年,我国无缝钢管产量占世界产量比重的平均值达67.3%。2005年,我国无缝钢管产量1143万吨,首次达到全球产量的一半以上。其后几年,国内无缝钢管产量继续保持稳健的上升趋势,即使在全球金融危机时期也不例外,并同世界无缝钢管产量的回落形成鲜明对比,产量比重一度达到83.9%的峰值。

图1:全球-中国无缝钢管产量(单位:万吨)

表1:2005-2012年我国及世界无缝钢管产量(单位:万吨)

|

年份 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

|

中国产量 |

1143.43 |

1539.94 |

1817.93 |

2115.24 |

2204.7 |

2528.1 |

2649 |

2819.7 |

|

全球产量 |

2276.9 |

2747.8 |

2943.9 |

2767.1 |

2625.1 |

3466.6 |

3819.5 |

- |

|

产量占比 |

50.22% |

56.04% |

61.75% |

76.44% |

83.99% |

72.93% |

69.35% |

- |

|

产量增速 |

34.8% |

34.7% |

18.1% |

16.4% |

4.2% |

14.7% |

4.8% |

6.4% |

2001-2008年,是我国无缝钢管产量的高速增长时期,08年后增速明显回落,仅在10年有较高增长。产量增速放缓的原因,一方面是由于经过10年飞速发展,我国无缝钢管生产规模已经巨大,另一方面是受到近几年经济发展形势的制约,尤其是11年和12年国内市场需求相对不景气的影响。

(二)我国无缝钢管产能组成结构及发展概况

截至2012年底,我国具有世界先进水平的热轧机组约有144套,产能比例在国内无缝钢管总产能中达到62%。其中已建成的连轧管机组有30套,产能1259万吨;精密轧管机组59套,产能893万吨;三辊轧管机组45套,产能646万吨。随着这些先进机组的相继投产、达产,我国无缝钢管产能的集中度较以往不断提高。除此之外,北方重工和河北宏润重工相继建设验收的36000吨和5万吨垂直挤压机组,打破了国外相关技术垄断,并一举成为世界最大最先进的挤压机型,有力提升了我国大口径厚壁耐高温耐高压无缝钢管的制造水平。

不过我国相对落后的穿拔产线与小型自动轧管产线仍然大量存在,并且分布非常分散,累计产能约有1400万吨左右,约占国内总产能30%。除部分品种及规格钢管生产需要外,近年来相当数目的此类机型已经停产或者经过改造,但由于其投资小、排产灵活等特点,很多落后产能未来仍有较大的存在空间。

表2:我国各类型无缝钢管产线数目及产能分布(单位:万吨)

|

机组类型 |

套数 |

机组比例 |

产能 |

产能比例 |

|

连轧管机组 |

30 |

5.07% |

1259 |

27.86% |

|

三辊轧管机组 |

45 |

7.60% |

646 |

14.29% |

|

精密轧管机组 |

59 |

9.97% |

893 |

19.76% |

|

自动轧管机组 |

60 |

10.14% |

551.5 |

12.20% |

|

挤压管机组 |

14 |

2.36% |

77 |

1.70% |

|

顶管机组 |

8 |

1.35% |

80 |

1.77% |

|

周期轧管机组 |

4 |

0.68% |

44 |

0.97% |

|

穿拔机组 |

>365 |

61.66% |

914.2 |

20.23% |

|

圆盘、国产新型、大穿轧线 |

7 |

1.18% |

55 |

1.22% |

|

合计 |

>592 |

|

4519.7 |

|

注:①共统计179家无缝钢管生产企业,未统计管加工企业及部分低产量不锈钢管生产企业。

②因大量冷拔、冷轧、精轧机的存在,穿拔机组的条数统计数目为保守统计,产能大致相符。

目前连轧管机组已经成为无缝钢管生产的主力机型,可以大批量生产油井管、高压锅炉管、管线管等品种管。虽然装机容量及整体设备投资大,但是其强大的生产能力、较高的产品质量以及吨钢成本投资低等特点使其具有优越的竞争性。三辊限动芯棒连轧管机组是其中的典型代表和未来的主要发展趋势。自天津钢管集团Ф168mmPQF三辊限动芯棒连轧管机组2003年试轧成功以来,我国相继建设了21套三辊限动芯棒连轧管机组,占国内连轧管机型的67%。德国SMS公司和意大利Danieli公司是连轧管机型的主要设计和制造方,我国大部分连轧管机组从以上双方引进。不过随着国内装备制造企业(主要是太原重工和通泽重工)设计制造水平的不断提高,目前国内已经建成9套国产连轧管机组。

2012年5月,江苏天淮钢管有限公司508mm生产线调试成功,标志着世界上最大口径的连轧管机组诞生。该机组将我国连轧管机组可生产的产品外径从25mm-460mm扩大到25mm-508mm,壁厚范围由原来的2.0mm-55mm提高到2.0mm-80mm。

(三)近两年国内新产线建设情况

“十二五”以来,我国无缝钢管产线建设进入高潮期,2011-2012年短短两年时间内,我国新增先进和较先进的无缝钢管机组27套,新增产能771万吨,同比增长20.6%。其中连轧管机组12套,产能508万吨;新增Accu-Roll精密轧管机组8套,产能150万吨;新增Assel三辊轧管机组两套,产能15万吨;新增挤压机组4套,产能25万吨;新增周期式旋扩管机组1套,产能30万吨。

从目前在建和拟建的机组情况来看,2013年国内新增高产能无缝钢管机组项目明显减少。而上述建成机组投产以后,除部分机组调试时间较长外,大部分机组由于新订单不足及原料成本高等客观原因,产能普遍没有达到明显释放。造成订单不足及原料成本高的一个重要原因就是当前我国无缝钢管产能增长过快、接近饱和,从而导致市场竞争白热化,同时原材料供应相对偏紧。据中钢协调查估计,2013年国内粗钢产能将突破10亿吨关口,根据上述统计,我国目前无缝钢管产能达到4500万吨,那么无缝钢管产能占粗钢产能比重约4.5%,而无缝钢管产量仅占粗钢产量的3.1%(近12年均值),产能过剩的情况比较突出。

(四)我国无缝钢管的品种规格和技术水平

我国目前已经可以批量生产油井管、管线管、高压锅炉管、核电用管等专用管,除少数专用管因规格不全、产量不高、质量不稳定需要进口以外,其余绝大多数产品基本能够满足国内市场需求,并连续多年实现净出口。

在产量提升的同时,为更加满足用户对产品质量、服务的要求,适应市场需要,一些新的工艺软件和管理软件也得到大量应用。国内机组的自动控制水平不断提高,在线监测手段也日益丰富。

二、我国无缝钢管市场发展现状与趋势

(一)我国无缝钢管市场进出口量与表观消费量

我国自2003年成为无缝钢管净出口国以来,已经连续10年实现净出口。我国无缝钢管出口在09年前一直保持高速增长态势,09年受全球金融风暴影响虽有大幅回落,但在10年开始恢复增长,2012年重新达到年出口500万吨水平。与此同时,随着我国无缝钢管产量的增长和技术进步,我国无缝钢管的进口量正逐年减少,近三年进口量维持在20-25万吨。

图3:中国无缝钢管年度进出口量(单位:万吨)

油气用管是我国出口的主要产品。2012年我国出口无缝钢管516.8万吨,其中管线管214.2万吨;油井管213.9万吨;锅炉管12.4万吨,出口产品单价相对较低。

表3:2012年我国无缝钢管分品种进出口量及金额(单位:吨、美元)

|

|

出口量 |

出口金额 |

进口量 |

进口金额 |

出口年均价 |

进口年均价 |

|

总量 |

5167644.70 |

7111941031 |

216798.17 |

1144644791 |

1376.24 |

5279.77 |

|

管线管 |

2142005.29 |

2200039819 |

11137.13 |

39478428 |

1027.09 |

3544.76 |

|

油井管 |

2138870.13 |

2880525700 |

73742.21 |

238481741 |

1346.75 |

3233.99 |

|

锅炉管 |

123691.11 |

303994895 |

58004.38 |

401321945 |

2457.69 |

6918.82 |

|

其他 |

753270.39 |

1709917850 |

70773.35 |

451533609 |

2269.99 |

6380.00 |

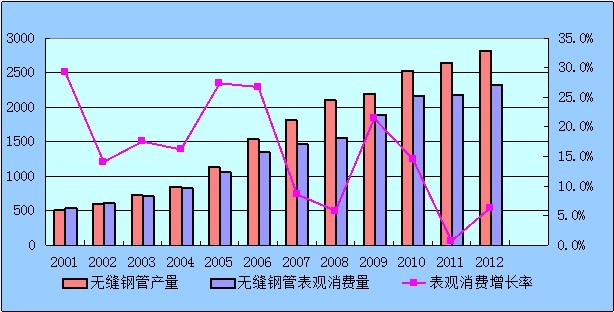

同我国快速增长的产量相比,我国无缝钢管表观消费量增速较慢,近几年增速较历史高位水平回落较多。我国无缝钢管产销量大幅增长的态势正在减弱,显示出我国无缝钢管产能、产量目前已处在巅峰水平,即将迈入深化调整阶段。

图4:中国无缝钢管产量、表观消费量走势(单位:万吨)

(二)我国无缝钢管生产企业产量分布和品种结构状况

2012年,我国具备百万吨级无缝钢管产能的企业共10家,其中有5家企业产量达到100万吨。2012年天津钢管集团的产量达到298万吨,销量突破300万吨,其中60%以上产品为油气用管,已经与世界三大钢管集团泰纳瑞斯、V&M、俄罗斯TMK并驾齐驱成为世界四强之一。

尽管我国诞生了一家特大型和数家大型无缝钢管生产企业,但是国内无缝钢管的生产分布仍然比较分散,我国生产规模前十位的无缝管厂产量约占国内年产量的30%,其余70%的产量分布在全国其他钢厂,尤其是山东、江苏和浙江三省的中小型民营生产企业中。

从我国8家国营大型无缝钢管生产集团的品种管生产情况来看(见表4),天管、宝钢、攀成钢、衡阳钢管、鞍钢无缝、通钢磐石的油气用管生产比例均超过50%;天管、宝钢、攀成钢、衡阳钢管的专用管比例贴近80%。我国大型无缝钢管生产企业高附加值产品的生产比重处于较高水平,而且随着近两年以油井管、锅炉管为主要生产品种的高水平连轧管机组建设投产,大型企业生产的专用管比例还将提高。

表4:2012年8家国营大型无缝钢管生产企业品种管生产及出口比重(单位:吨)

|

品种/企业 |

天管集团 |

宝钢钢管 |

攀成钢 |

衡阳钢管 |

包钢钢管 |

新冶钢 |

鞍钢无缝 |

通钢磐石 |

|

总产量 |

2980108 |

706996 |

1167744 |

1146871 |

1136382 |

532594 |

352375 |

252101 |

|

油管 |

5.21% |

32.11% |

4.23% |

9.98% |

0 |

17.05% |

22.69% |

15.85% |

|

套管 |

45.33% |

28.02% |

39.53% |

33.42% |

27.59% |

2.84% |

28.71% |

39.90% |

|

管线管 |

10.70% |

0 |

9.65% |

23.99% |

2.46% |

0 |

5.51% |

0 |

|

高压锅炉管 |

2.41% |

9.60% |

3.65% |

5.47% |

0.78% |

0.31% |

0.01% |

0.16% |

|

气瓶管 |

5.01% |

1.40% |

1.39% |

5.22% |

0.65% |

0 |

0 |

0 |

|

流体管 |

19.28% |

11.59% |

15.47% |

15.75% |

35.86% |

2.75% |

22.94% |

23.90% |

|

结构管 |

1.79% |

3.94% |

7.22% |

5.37% |

24.48% |

56.41% |

12.88% |

16.93% |

|

其他用途钢管 |

10.27% |

13.37% |

18.86% |

0.80% |

8.18% |

20.64% |

7.26% |

3.26% |

|

出口比重 |

21.49% |

20.18% |

23.19% |

47.47% |

4.20% |

22.34% |

0.47% |

0 |

注:①表列无缝钢管制造企业名称从简;

②宝钢仅统计本部140机组产量,不计烟台宝钢及鲁宝在内;

③数据来源于中国钢结构协会钢管分会统计材料。

不过需要指出的是,上表仅反映我国大型国企生产的品种管比例状况,大量中小型民营企业的产品结构相对单一,同质化竞争激烈,产品附加值低。即使是大型国企,我国生产的专用管品种、品质和特殊专用管数量仍然与国外企业存在较大差距。

(三)我国无缝钢管生产企业盈利水平状况

尽管我国无缝钢管产业发展迅速,但是08年金融危机以来,我国企业无缝钢管的吨钢利润下滑很快,部分企业由盈转亏,销售利润连年走低。2012年我国大中型无缝钢管生产企业普遍亏损,江苏、山东等地民营小企业一度停产数月,个别企业因为资金问题甚至倒闭。在我国无缝钢管产业做大的同时,多数无缝钢管企业的生存运营状况堪忧。影响我国无缝钢管生产企业运营难的因素主要有以下几方面:

1、原料成本占去多数销售收入;

2010-2012年,进口矿价格除去年9月份、10月份一度低于120美元/吨以外,其余多数时间均在140/吨美元上方,11年更有8个月时间运行在180美元/吨以上,而近两年国内市场钢材价格一直在低价位运行。铁矿石价格相对于国内市场钢材价格涨的快跌的慢,国内企业大量利润被外国矿山剥夺。

2、国内供需矛盾突出,产品同质化竞争激烈;

在原料价格高企的同时,我国无缝钢管快速增长的产量与国内现实需求的矛盾加大,无缝钢管生产企业之间的竞争,特别是产品同质化的竞争十分激烈。部分厂家为了稳定市场份额不得已降价保量,吨钢利润较以往大幅下滑。

3、市场资金紧张,财务成本大幅上升

受2011年国内货币政策相对紧缩的影响,银行针对钢贸企业贷款把关更严,部分企业特别是经销商资金紧张情况加剧,融资成本大幅上升。全行业资金周转难对无缝钢管生产企业的影响除了自身财务成本上升外,也使得中间商“蓄水池”作用减小,导致生产企业库存压力、成本显著增加,资金流转速度更慢。

三、关于我国无缝钢管产业今后发展的几点思考

诚然,我国在无缝钢管生产和消费能力上,已经是世界上独一无二的“大”国,我国在专用管技术、装备制造技术上也取得了极大的进步;但是也要认识到,我国无缝钢管行业发展不仅产能过剩,而且良莠不齐,无缝钢管企业在特殊领域用管的技术研发、高附加值产品比重、企业盈利能力上与国外先进企业还是存在很大差距。同时在我国大力倡导节能环保产业政策的背景下,能耗相对较高的无缝钢管产业也亟需与时俱进节能减排。

进口铁矿石成本过高是行业面临的普遍性难题;产能过剩是市场经济条件下将长期存在的必然态势;这些客观因素在今后还将作用于市场。因此针对上述我国无缝钢管产业存在的几个问题,以下将主要从企业自身角度出发,探讨未来无缝钢管产业一些发展趋势。

(一)政企共同合作,推进节能减排

无缝钢管轧制时产生的能耗和污染在我国各个钢材产品中相对较高。我国《钢铁工业“十二五”发展规划》在涉及到轧钢生产工艺装备时明确指出“直径76mm以下热轧无缝管机组”被列入淘汰落后产能之列。因此,企业应重视机组改造,从装备技术条件上减少能耗,响应节能环保政策。

目前我国已装备的先进机组大多采用连铸坯一火成材技术,能耗明显降低,但在管坯加热时多选择投资较低的环形加热炉,采用蓄热燃烧技术难度较大,仍然产生较多能耗。因此有条件的企业未来可以配备蓄热式加热炉,或者积极发展在线常化、环形炉余热利用等技术。近年来我国装备制造企业根据国内企业的需求现状,在原有机组基础上,进行了很多技术创新,不仅满足了众多民营企业小批量、多规格、多品种的需要,也降低了能耗,目前应用广泛的是现代斜轧延伸机组。

另一方面,政府单位除在节能环保工作上制定规范标准、实施监管外,还可以因势利导,结合当地产业状况,充分利用企业排放的废水、废渣,发展循环经济。比如2012年山东沂南县政府就与临沂几家无缝钢管企业签订了协议,共同发展沂南循环经济产业园。

(二)鼓励兼并重组,避免重复建设

从1953年鞍钢轧出第一根无缝钢管开始,我国无缝钢管产业发展从无到有,从一清二白到百花齐放,各种无缝钢管生产机型和能够生产的品种规格齐全,并且诞生了像天津钢管集团这样的超大型生产企业。但在快速发展的过程中,产能过剩、重复建设的问题也比较突出,很多机组的特长和效益不能充分发挥;部分调坯轧材企业受管坯供应的掣肘,生产调度和原料成本也面临诸多问题。

为此,我国无缝钢管企业后期的建设应注重兼并重组和对旧机组进行改造升级。兼并重组一是无缝钢管生产企业和无缝钢管生产企业之间的整合,方便统筹生产、服务,从大集团角度谋篇布局,增加同海外矿山和外商的谈判话语权;二是上下游产业链之间,钢管生产企业与坯料供应企业的联合。例如2012年天津钢管集团和沙钢集团淮钢特钢有限公司共同组建天淮钢管有限公司;沙钢集团安阳永兴钢铁公司、安阳华诚特钢公司和河南汇丰管业公司、河南利源煤焦集团公司共同组建成立河南沙钢联合钢铁集团,都为此方向做出了实践。

(三)调整产品结构,加大技术创新

我国无缝钢管生产行业产线分散、开工率低;多数企业普遍存在产品附加值低、利润受成本影响很大等问题。因此从企业自身出发,应该明确自身市场定位,在做大做强的同时,应当统一调度、细分组距和品种合理排产,充分发挥每条产线的特长和能力。这当中大型企业尤其要发挥技术和规模优势,巩固品牌,开发高端产品,提高国际市场竞争力。

“十二五”期间,我国新能源的发展将进入一个新时期,页岩气开采、核电用管、深海管线管等在未来会形成迫切需求;同时我国油井管市场需求仍然很大,对高性能油井管及其配套产品的要求也向两极发展。在特殊要求专用管领域,企业应该加大技术创新,开发先进、个性化的新产品,避免再次落入产品同质化竞争的泥潭。企业要改变销售人员跑市场的传统思维模式,可以定期安排技术人员走访终端用户,听取用户需求,再对生产装备和产品技术进行更新。

(四)积极实行“走出去”战略

受世界性经济危机影响,近两年我国无缝钢管出口形势十分严峻,欧美国家也频繁对我国出口的无缝钢管产品提出双反仲裁。为此,我国企业除积极应诉、沉着应对以外,近两年也在谋求其他方式减少国外双反对我国出口的影响,海外建厂即是一种积极的方案。例如天管集团在美国德州投资建设的273mmPQF连轧管机组即将在2014年建成投产;宝钢集团和浙江健力集团合资建设的泰国宝力钢管有限公司已经投产运营。

海外投资建厂不仅贴近了出口市场,节省了原料和运输成本,而且可以减少因贸易摩擦带来的困扰,是我国无缝钢管生产企业走向壮大、面向世界的一条必由之路。

(Mysteel.com编辑,未经许可请勿转载)

欢迎就文中观点与数据与作者交流——郑伟 021-26093343。

资讯监督:李记红 021-26093332