2013年京津唐焊管市场上半年回顾及下半年展望

概述:经历了2012年钢市过山车的行情,进入2013年钢贸企业显的越发谨慎,而钢厂产量却持续居高不下,致使产能过剩成为常态,市场供大于求矛盾直接导致2013年上半年价格持续下跌。而步入六月底,“钱荒”、国家环保检查等对钢市起到一定积极作用,在经过了半年下跌后,钢市开始逆势上行,但在缺乏下游成交支撑下,涨势显的根基不牢,而钱荒过后,唯一利好市场的环保检查能否持久,力度究竟有多大尚待观察。下面将上半年京津唐市场焊管走势做简要分析,并针对供需情况对下半年做下展望。

一、上半年京津唐焊管价格走势变化

首先,从图1可以看出,上半年全国15个重点城市焊管价格均出现不同程度下跌,4寸规格最大跌幅可达350元/吨,京津唐市场上半年累计跌幅在200-260元/吨。

图1 2013年上半年全国主要城市焊管价格变化

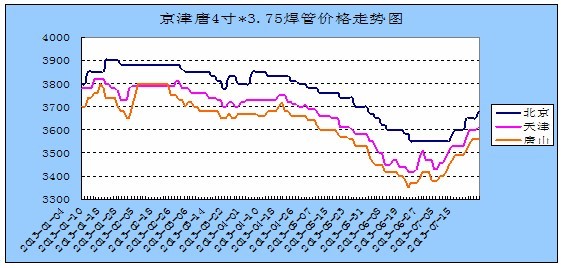

图2 京津唐4寸*3.75焊管价格走势图

从图2可以看出,上半年津唐市场走势基本一致,北京市场走势稍显不同,下面详细分析如下:

津唐市场:天津、唐山作为焊管厂家集散地,市场竞争压力较大,价格较为敏感,走势贴近厂家及原料。从上半年情况来看,春节前一周市场将惯性拉低清库,为节前补库蓄势,但经历了“黑色”的2012年,终端及中间贸易商操作亦显谨慎,补货现象较少,市场在1月24号达到低点后,随着华北带钢会议出台后,价格快速拉高。纵观整个上半年,价格高点出现1月10日和2月20日,但从实际情况来看,1月10日体现为成本推动型上涨,而2月20日则依托于对节后良好预期,结合实际情况来看,两次高点均出现在春节前后,而这段时间多数属于无量空涨,并未给厂商带来实际效益。由于春节后市场需求迟迟未达预期,加之宏观经济利空影响,市场进入漫长的震荡筑底过程,进入6月中旬,价格创出新低,唐山焊管厂家最低价格在3350元/吨,但随着“钱荒”、环保检查力度加大,及思涨、盼涨心态等利好多重影响下,价格开始震荡上涨;同时坯料供应持续吃紧,对市场产生一定助推作用,致使焊管价格水涨船高。但厂商库存持续处于低位,由于处于需求淡季,大家对价格上涨信心始终不足。

北京市场:随着新“国五”条政策细节出台,房地产市场受到冲击,北京市场影响较为明显,房地产新开工项目受限,需求持续萎缩,致使北京市场与津唐走势稍有不同。从图2可以看出,北京市场走势明显区别于津唐市场的时间段分别出现在1月15日-1月21日和6月18日-7月4号。第一阶段,临近春节,终端需求清淡,商家日出货量极少,且随着节日临近,大家参市积极性不高,多数拉高观望节后市场;第二阶段,随着唐山、天津两地市场进入深跌阶段,北京市场变化趋于平稳,与两地市场差价拉大。当时商家库存全部亏损,同时商家日成交量极少,市场处于有价无市阶段,多数采取持稳观望,成交一单一议现象增加。

二、焊管产量继续增加供需压力较大

据最新数据消息,2013年1-6月粗钢产量38987.3万吨,同比增长7.4%;钢材产量51696.4万吨,同比增长10.2万吨,但国内焊管上半年产量2390.3万吨,累计同比增长达10.8万吨,产能增幅仍领先与其他钢材品种。

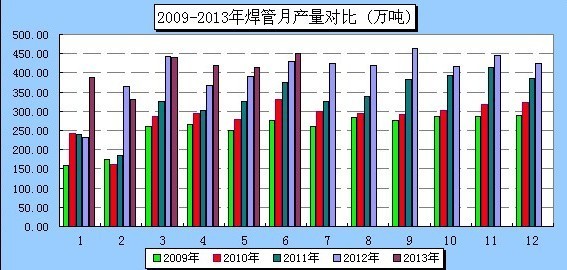

图3 2009-2013年焊管月产量对比

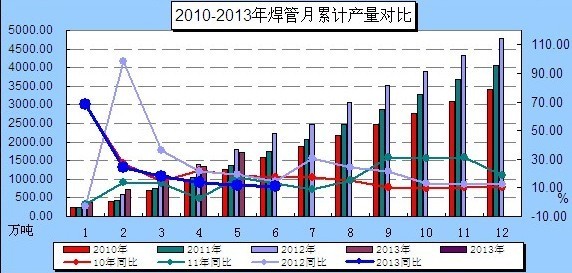

图4 2010-2013年焊管月累计产量对比

焊管产量持续增加,但从以下图5可以清晰的开出,焊管日均产量增长势头有所放缓。从06年的日均5万吨水平逐步增加至12年日均15万吨高峰,今年上半年日均产量持续在14万吨水平徘徊,可见高产能已经成为一种常态。且由于上半年需求持续偏弱,新增产线受限,在产企业亦有出现限产现象,使得上半年焊管日均产量未创新高,但如果后期市场好转,市场供应压力依旧较大。

图5 2009-2013年焊管日均产量分月走势图

三、上半年焊管资源流向走势回顾分析

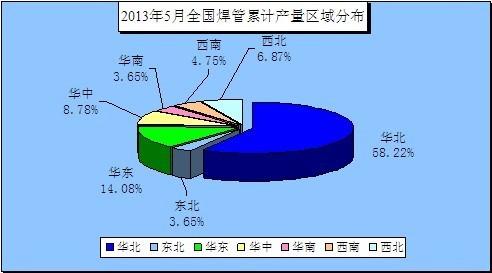

从图6全国上半年焊管产量分布图可以看出,从产量的区域分布上来看,1-5月份华北地区累计产量在1124.2万吨,占全国产量近6成;华东区域权重约占14%,1-5月份累计产量在271.9万吨。其他地区累计产量权重较低,分别为:华中169.5万吨,西北132.6万吨,西南91.7万吨,东北及华南各70.5万吨。

图6 2013年1-6月全国焊管产量区域分布图

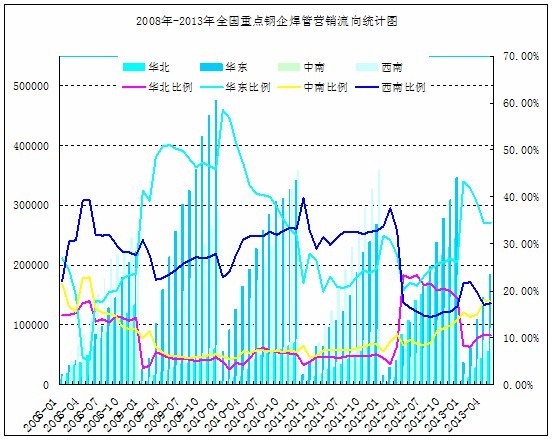

图7 2008年-2013年全国重点钢企焊管营销流向统计图

通过图6和图7对比可以看出,华北市场作为焊管厂家集散地,产能贡献率达到6成左右,但实际销售比例却较低,在08年初期高点达到17.82%后,接下来销量持续下降,销售比例徘徊在5%到10%之间,而进入2012年后,销售比例陡增,全年销量比例最高达23.3%,达到近年峰值,全年持续在20%以上,今年上半年回落到10%水平。

从图7可以看出,焊管作为金属制品,直接供应终端,各个区域每年销量比例变化差距较大,但从历年数据走势来看,华东及西南所占比例多数时间超过半数以上,成本焊管销售流向最大的两个区域。从图中值得注意的华东09年到10年销量达到历年峰值,销售比例在50%以上,仅华东和西南两个区域占据焊管销量比例80%以上。

从以上分析可知,华北地区作为焊管主产地,本身消费能力较差,资源以外流为主,辐射至全国,主要销售集中在华东和西南市场,东北及西北数量偏少。同时焊管需求旺季一般在7-9月,各地区销量高峰也出现在这三个月,后期厂商多寄希望于下半年。

四、下半年市场走势展望

从近期库存数据显示,进入六月中下旬钢坯价格上涨后,市场去库存化力度加大,其他钢厂库存及社会整体库存亦呈现下跌趋势,且部分跌幅较为明显,虽然市场仍处于供大于求局面,但供需关系逐步好转。宏观上,虽然经济数据环比略显下行,但从中央审批的新开工项目计划投资比额与上半年同时相比,增长48%,市场下半年情况要好于上半年。

单就焊管品种而言,焊管厂家原料带钢采购主要以月底结算为主,上半年半数以上时间处于亏损状态,剩下时间多为保本状态,实际存在利润的月份很少。钢厂在长期亏损或是微利下负重前行,对带钢的协议量一减再减,上半年整体库存处于低位,下半年将轻装上阵。同时七月份过后,8月-10月将进入全年传统需求旺季,尽快从历年数据来看,旺季市场价格未必上涨,但销量增加也值得期待。笔者谨慎认为,近期价格震荡上行格局将持续到八月份,进入传统旺季后,市场以价换量现象增加,价格上行阻力加大,下半年价位高点达到年初水平几率较小。

(Mysteel.com钢管部编辑,未经许可,请勿转载)

责任编辑:张红柳010-57930506

资讯监督:李刚010-57930599