ЮоЗьЙмМлИёГжајзпЕЭ ЙЉашЪЇКтГЩЁАгВЩЫЁБ

2011ФъжСНёЃЌЮвЙњВњФмЙ§ЪЃЕФЮЪЬтбЯживжжЦСЫЪаГЁМлИёЕФЩЯааЃЌЮоЗьЙмМлИёГжајзпЕЭЙЉашЪЇКтГЩ“гВЩЫ”ЁЃШєЮДРДМИФъЮоЗьЙмЪМжеБЃГжзХНЯИпЕФЩњВњЫЎЦНЃЌЪаГЁШдГЪЙЉДѓгкЧѓОжУцЃЌПЩФмЛЙЛсНјвЛВНгАЯьИжМлЕФЛиЩ§ЁЃЫЕЕННтОіВњФмЙ§ЪЃЕФАьЗЈЃЌЬдЬТфКѓВњФмОЭВЛЕУВЛЬсСЫЃЌЕЋЪЧетИіеўВпЪЧЫЕРДШнвззіРДФбЃЌНќСНФъеўИЎЕФЗЈСюЗЈЙцвбОГіЬЈЃЌвдЬдЬВњФмТфКѓЁЂМАЪюЦкИпЮТЯоВњЁЂБЃУёгУЕчЕФЗНЪНРДЯожЦИжЦѓЩњВњЃЌШЛдкТфЪЕЙ§ГЬжаШдШЛгіЕНСЫКмДѓЕФзшСІЃЌМгжЎЭтЯњЦЕЦЕЪмДьЃЌФкашВЛеёЃЌЮоЗьЙмМлИёврФбЩЯааЁЃ

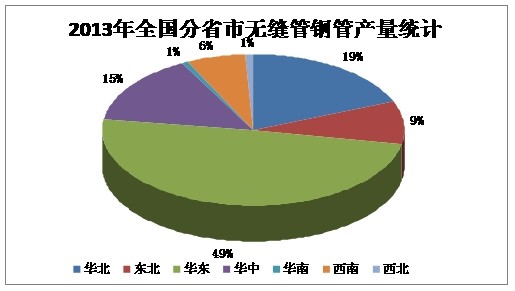

ЙњФкашЧѓВЛеёЃЌИїЕиИжГЇВњФмж№ВНЪЭЗХЃЌЮоЗьИжЙмЩњВњВМОжВЛОљКтЃЌЧвНЯЮЊЗжЩЂЃЌМЏжаЖШВюЁЃЭЈЙ§ЯТБэВЛФбПДГіЃЌШЋЙњСљДѓЕиЧјЃКЮїББЕиЧјЕФЮоЗьИжЙмВњСПМЋЕЭЃЌЖјЦљНёЮЊжЙЃЌФўЯФЁЂИЪЫрЁЂКЃФЯЁЂЯуИлЁЂАФУХЁЂзджЮЧјЁЂЬиЧјУЛгаЮоЗьИжЙмГЇЁЃдкШЋЙњ28ИігаЩњВњГЇЕФЪЁЁЂЪажаЃЌЦфВњСПЕФВювьвВКмДѓЃЌФъВњ50ЭђЖжвдЩЯЕФгаЪЁЁЂЪавВУїЯддіМгЃЛФъВњ50ЭђЖжвдЩЯЕФгаЩНЖЋЁЂНЫеЁЂЬьНђЁЂФкУЩЁЂЩЯКЃЁЂЫФДЈЁЂКўФЯЁЂКкСњНЁЂКгФЯ9ИіЪЁЁЂЪаЃЛдкет6ИіЪЁЪажаЃЌВњСПзюДѓЕФЮЊЛЊЖЋЕиЧјНЫеЁЂЩНЖЋСНЕиЃЌеМОнШЋЙњВњСПЕФЖўЗжжЎвЛЃЌЦфжа2012ФъЛЊЖЋИжЦѓШЋФъРлМЦВњСПвбДя1384.7ЭђЖжЃЌЦфДЮЪЧЛЊББЕиЧјШЋФъВњСПДя534.6ЭђЖжЃЌ2012ФъЬьНђИжЙмЪЕМЪЭъГЩ298ЭђЖжЕФВњСПЃЌЮЛОгШЋЙњВњСПжЎЪзЃЌАќИжНєЫцЦфКѓЃЌСНГЇеМОнЛЊББЕиЧјЮоЗьЙмзмВњСПжЎжиЁЃЛЊжаЕиЧјШЋФъВњСПДя424.8ЭђЖжЃЌжївЊИжГЇАќРЈЃККўББаТвБИжЁЂКўФЯКтбєИжЙмЃЌНіДЮгкЛЊББЪаГЁЃЌЖЋББЁЂЮїФЯЕиЧјВњСПНєЫцЦфКѓЃЌИжГЇАќРЈЃККкСњННЈСњЁЂААИжЕШЃЌЮїББЁЂЛЊФЯЕиЧјЗжБ№вд22.8ЭђЖжКЭ15.6ЭђЖжЁЃ

вЛЁЂЮвЙњЮоЗьЙмИїЩњВњЦѓвЕЩњВњЧщПіЗжЮі

ЮвЙњИжЙмИїЩњВњЦѓвЕЩњВњЧщПі ЕЅЮЛЃКЭђЖж

| ХХУћ | Чјгђ | ГЇМв | ЩњВњЙцИё/mm | зюДѓЩњВњФмСІЃЈЭђ/Жж | ГіПкЧщПі | зЪдДСїЯђ |

| 1 | ЛЊББ | ЬьНђИжЙмМЏЭХЙЩЗнгаЯоЙЋЫО | ЇЖ48~760*4.3~50.0 | 400 | ЁЁ21%ББУР | ЁЁШЋЙњ |

| 2 | ЛЊББ | АќЭЗИжЬњ(МЏЭХ)гаЯод№ШЮЙЋЫО | ЇЖ48~460*3.2~50 | 225 | 5% | ЁЁШЋЙњ |

| 3 | ЛЊЖЋ | БІИжМЏЭХгаЯоЙЋЫО | Φ21.3~460*3.5~35 | 190 | 21% | ЁЁШЋЙњ |

| 4 | ЛЊжа | ЛЊСтМЏЭХКўФЯКтбєИжЙмЃЈМЏЭХЃЉгаЯоЙЋЫО | ЇЖ10~720*1~40 | 170 | 20% | ЁЁШЋЙњ |

| 5 | ЮїФЯ | ХЪИжМЏЭХГЩЖМИжЬњгаЯоЙЋЫО | ЇЖ48~508*4.5~50.0 | 160 | ЁЁВЛЯъ | ЁЁжївЊдкЮїФЯ,ЦфДЮЪЧЛЊЖЋ\жаФЯ\ЛЊББЗнЖюгаЯо |

| 6 | ЛЊЖЋ | НЫееёДяИжЙмМЏЭХ | ЇЖ10~630*1-30 | 110 | 15% | ЁЁЛЊЖЋЪаГЁНЯЖр |

| 7 | ЛЊжа | КўББаТвБИжгаЯоЙЋЫО | Φ51~508*4~100 | 108 | 20%ББУРЁЂЖЋФЯбЧ | ЁЁШЋЙњ |

| 8 | ЛЊЖЋ | АВЛеЬьДѓЪЏгЭЙмВФЙЩЗнгаЯоЙЋЫО | 10.3-323.9*1-40 | 75 | 0.20% | ЁЁШЋЙњ |

| 9 | ЖЋББ | ААИжЙЩЗнЮоЗьИжЙмГЇ | ЇЖ57~340*4~36 | 75 | 0.50% | ЁЁШЋЙњ |

| 10 | ЖЋББ | КкСњННЈСњИжЬњЙЋЫО | ЇЖ89~273*6~25 | 70 | 10% | ЁЁШЋЙњ |

гЩгкЮвЙњЯжгаЕФЮоЗьИжЙмЩњВњВМОжВЛОљКтЃЌЧвНЯЮЊЗжЩЂЃЌМЏжаЖШВюЁЃДгШЋЙњСљДѓЕиЧјРДПДЃЌЮїББЕиЧјЕФЮоЗьИжЙмВњСПМЋЕЭЃЌЖјЦљНёЮЊжЙЃЌФўЯФЁЂИЪЫрЁЂКЃФЯЁЂЯуИлЁЂАФУХЁЂзджЮЧјЁЂЬиЧјУЛгаЮоЗьИжЙмГЇЁЃдкШЋЙњ28ИігаЩњВњГЇЕФЪЁЁЂЪажаЃЌЦфВњСПЕФВювьвВКмДѓЃЌФъВњ50ЭђЖжвдЩЯЕФгаЪЁЁЂЪавВУїЯддіМгЃЛФъВњ50ЭђЖжвдЩЯЕФгаЩНЖЋЁЂНЫеЁЂЬьНђЁЂФкУЩЁЂЩЯКЃЁЂЫФДЈЁЂКўФЯЁЂКкСњНЁЂКгФЯ9ИіЪЁЁЂЪаЃЛдкет6ИіЪЁЪажаЃЌВњСПзюДѓЕФЮЊЛЊЖЋЕиЧјНЫеЁЂЩНЖЋСНЕиЃЌеМОнШЋЙњВњСПЕФЖўЗжжЎвЛЃЌЦфжа2012ФъЛЊЖЋИжЦѓШЋФъРлМЦВњСПвбДя1384.7ЭђЖжЃЌЦфДЮЪЧЛЊББЕиЧјШЋФъВњСПДя534.6ЭђЖжЃЌ2012ФъЬьНђИжЙмЪЕМЪЭъГЩ298ЭђЖжЕФВњСПЃЌЮЛОгШЋЙњВњСПжЎЪзЃЌАќИжНєЫцЦфКѓЃЌСНГЇеМОнЛЊББЕиЧјЮоЗьЙмзмВњСПжЎжиЁЃЛЊжаЕиЧјШЋФъВњСПДя424.8ЭђЖжЃЌжївЊИжГЇАќРЈЃККўББаТвБИжЁЂКўФЯКтбєИжЙмЃЌНіДЮгкЛЊББЪаГЁЃЌЖЋББЁЂЮїФЯЕиЧјВњСПНєЫцЦфКѓЃЌИжГЇАќРЈЃККкСњННЈСњЁЂААИжЕШЃЌЮїББЁЂЛЊФЯЕиЧјЗжБ№вд22.8ЭђЖжКЭ15.6ЭђЖжЁЃ

ЖўЁЂЮоЗьЙмЗжЧјгђОКељСІЗжЮі

ФПЧАЃЌЮвЙњЮоЗьЙмЗжЧјгђЩњВњИёОжЃКЛЊЖЋЕиЧјеМжїЕМЕиЮЛЃЌвдНгНќШЋЙњВњСПЕФЖўЗжжЎвЛЃЌЦфжа2012ФъШЋФъРлМЦВњСПвбДя1384.7ЭђЖжЃЌЛЊББЕиЧјШЋФъВњСПДя534.6ЭђЖжЃЌЛЊжаЕиЧјШЋФъВњСПДя424.8ЭђЖжЃЌНіДЮгкЛЊББЪаГЁЃЌЖЋББЁЂЮїФЯЕиЧјНєЫцЦфКѓЃЌЮїББЁЂЛЊФЯЕиЧјЗжБ№вд22.8ЭђЖжКЭ15.6ЭђЖжЁЃ

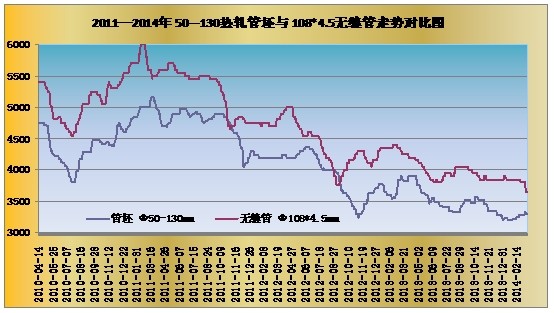

ИФИяПЊЗХвдРДЃЌЙњЦѓМАУёгЊЮоЗьЙмЩњВњЦѓвЕбИЫйЗЂеЙЁЃЬиБ№ЪЧ2000ФъКѓЃЌУёгЊЮоЗьИжЙмЦѓвЕЮоТлЪ§СПЛЙЪЧЩњВњФмСІЖМЕУЕНСЫбИЫйЗЂеЙЁЃдЄМЦШЋЙњФПЧАдМга100ЕН110МвУёгЊЮоЗьИжЙмЦѓвЕЃЌВњФмдМ900~1000ЭђtЁЃУёгЊЮоЗьИжЙмЦѓвЕвбГЩЮЊЮвЙњЮоЗьИжЙмЩњВњЕФживЊзщГЩВПЗжЁЃ

ДгЩЯБэВЛФбПДГіЃЌЮЛОгАёЪзЕФМИМвЮоЗьЙмЩњВњЦѓвЕЖМЮЊвЛЯпЙњгаИжГЇЙщШыФвжаЃЌЦфжаЬьНђИжЙмЩшМЦВњФмвбДя350ЭђЖжЃЌЦфДЮХЪИжМЏЭХВњФмЮЊ240ЭђЖжЃЌАќИжЩшМЦВњФмЮЊ195ЭђЖжНєЫцЦфКѓЁЃЖјФПЧАЮвЙњУёгЊЮоЗьИжЙмЦѓвЕжївЊМЏжадкЩНЖЋЁЂНЫеЪЁвЛДјЃЌдМеМШЋЙњУёгЊЮоЗьИжЙмЦѓвЕЕФАыЪ§ЃЌНќМИФъРДЖЋББЕиЧјећЬхВњСПвВгаЬсЩ§ЁЃЦфжаБШНЯжјУћЕФгаЃКНЫееёДяИжЙмМЏЭХ110ЭђЖжЃЌКкСњННЈСњИжЬњ85ЭђЖжЃЌЩНЖЋЛуЭЈИжЙм70ЭђЖжЃЌСФГЧіЮХєН№Ъє65ЭђЖжЃЌ2012ФъЮвЙњЮоЗьЙмВњСПвбДяЕН2819.7ЭђЖжЃЌЩЯФъЭЌЦкжЙРлМЦВњСПЮЊ2590.9ЃЌдіГЄ228.8ЭђЖжЃЌРлМЦЭЌЦкдіГЄЮЊ8.8ЭђЖжЁЃ

Ш§ЁЂЮоЗьЙмМлИёзпЪЦЗжЮі

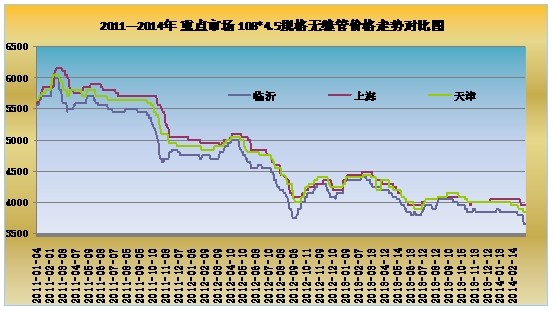

ЮоЗьЙмМлИёгыдСЯМлИёСЊЯЕНєУмЃЌ2011жСНёЮвЙњФъЪаГЁжївЊГЪЯж“е№ЕДЯТаа”ЕФЬЌЪЦдЫааЃЌдСЯЙмХїМАЮоЗьЙмМлВюБЃГждк550-600дЊ/ЖжЃЌЙмГЇгЏРћПеМфгаЯоЃЌШЛ2014ФъвЛМОЖШЃЌдСЯЙмХїгыЮоЗьЙмМлВювбЫѕМѕЕН450-500дЊЃЌДйЪЙЩНЖЋЁЂКгФЯЁЂНЫеЕШЕФЖўЯпУёгЊЙмГЇПїЫ№бЯжиЃЌГЇЩЬЖдДЫЯжзДвВБэЮоФЮЁЃ

НќМИФъЙмХїзЪдДЭЖЗХСПТдгаМѕЩйЃЌжївЊЪЧЛЊББЁЂЩНЖЋЕиЧјЖрМвГЇМвМьаоМАзЊВњЫљжТЃЌЯжНзЖЮЩНЖЋЁЂЛЊББЕиЧјСЌж§ХїЦЋНєЕФЧщПіШдЮДЕУЕНЛКНтЃЌСФГЧЁЂбЬЬЈЕШЕиУёгЊЙмГЇВЩХїРЇФбЃЌШєКѓЦкдСЯМлИёГіЯжЗДЕЏЃЌЙмХїМлИёЪЦБигаЫљЬЇЭЗЃЌЕЋвЛЕЉЗХСПЪмЮоЗьЙмГЩНЛШѕЫљЭЯРлЃЌЙмХїеЧЗљЪмЯоЁЃДгзлКЯЪаГЁЗжЮіЃЌздДг2012ФъШ§МОЖШжСНёЃЌЙњФкЮоЗьЙмашЧѓГжајВЛЮТВЛЛ№ЃЌЪаГЁвЛЖШЯнШыНЉОжЃЌЯТгЮМАЛњМгЙЄЕШгУЙмаавЕдНЗЂЕЭУдЃЌЕМжТЮоЗьЙмЩњВњЦѓвЕМАИжУГЩЬаФЬЌЪмДьЃЌдйжЎВњФмЙ§ЪЃвжжЦЮоЗьЙмМлИёЩЯбяЃЌврГЩЮЊЮоЗьЙмЪаГЁЕФвЛПщ“гВЩЫ”ЃЌЙЉашУцЕФЪЇКтШдСюШЫПАгЧЁЃЃЈMysteel.comИжЙмВПБрМЃЌЮДОаэПЩЃЌЧыЮ№зЊдиЃЉ

д№ШЮБрМЃКбюСј 010-57930510

зЪбЖМрЖНЃКРюИе 010-57930599