钢管行业格局进入长期调整阶段

在飞速发展二十多年以后,中国钢管行业出现了严重的产能过剩。目前钢管市场正处于供给持续增加,需求相对平稳,出口增量有限,竞争日趋激烈,成本压力不减,厂商盈利空间缩小的运行格局。而且上述形势短期难改,预计钢管行业将进入一个价格相对较低,利润持续偏少的调整阶段。

一、钢管行业整体盈利能力降低

我国钢铁工业发展迅速,但由于原材料主要依靠进口,铁矿石价格长期受制于人,国内钢铁行业盈利能力先天不足。钢管生产环节相对较长,成品是由矿到坯再到材,最终生产成管,价格是依次传导的,虽然属于高附加值产品,但难免会比棒线材市场变化慢半拍。所以尽管国内形成了津冀等卷板材生产集中地,山东、江苏等管坯生产基地,但是钢管厂家在原料备货和生产安排上仍然受到较大影响,经常会形成市场不好时未产先亏,或者市场较好时无料可产的局面。

近年来,钢铁市场长期疲软,钢管行业又充斥大量低附加值产品,高附加值产品较少或者市场有限,导致钢管保值性降低,使得钢管行业上述这种缺点被放大,钢管价格持续低位运行,多数厂家盈利大幅减少,部分厂家形成亏损甚至停产倒闭。

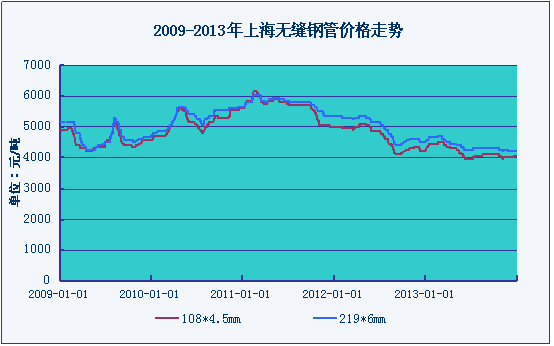

2009-2013年全国无缝钢管市场月度价格走势

备注:图中数据以上海市场20#108*4.5mm/219*6mm结构管为例;

(数据来源:我的钢铁网云终端数据库)

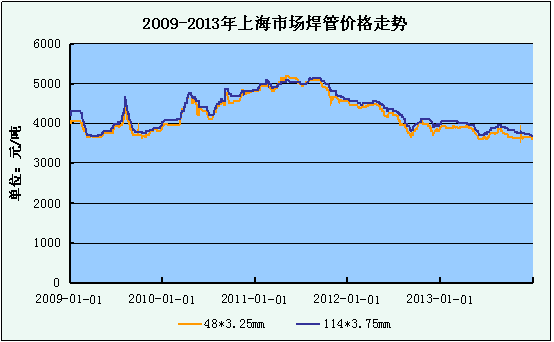

2009-2013年全国焊接钢管市场月度价格走势

备注:图中数据以上海市场114*3.75mm/48*3.25mm水煤气管为例;

(数据来源:我的钢铁网云终端数据库)

由以上两图可见,国内钢管市场价格2011年一月以后开始呈现逐渐走低的态势,至2013年跌至近几年来最低点,且长期低位运行,颓势不改。受价格长期低位平稳运行影响,钢管行业利润空间有限,而与其同时,信贷、仓储等成本相对变高,近两年行业负盈利现象严重。

二、钢管市场供需情况呈现两极,企业转型困难

1、我国钢管产品供需状况两极分化

我国钢管产品国内价格、出口价格,相对于进口产品价格而言,非常之低(参见下表)。总体而言,我国钢管行业供需情况呈现两极,进入门槛低、盈利低的产品太多,技术要求高、盈利高的产品太少。

2012年我国无缝钢管分品种进出口量及金额 (单位:吨、美元)

|

|

出口量 |

出口金额 |

进口量 |

进口金额 |

出口均价 |

进口均价 |

|

总量 |

5167644.70 |

7111941031 |

216798.17 |

1144644791 |

1376.24 |

5279.77 |

|

管线管 |

2142005.29 |

2200039819 |

11137.13 |

39478428 |

1027.09 |

3544.76 |

|

油井管 |

2138870.13 |

2880525700 |

73742.21 |

238481741 |

1346.75 |

3233.99 |

|

锅炉管 |

123691.11 |

303994895 |

58004.38 |

401321945 |

2457.69 |

6918.82 |

|

其他 |

753270.39 |

1709917850 |

70773.35 |

451533609 |

2269.99 |

6380.00 |

(数据来源:我的钢铁网钢管事业部整理)

我国钢管行业充斥大量低附加值产品,高附加值产品较少或者市场有限,这个问题是近年行业内一直存在的粗放式建设累积而来的。部分地区为了招商引资,项目大干快上,部分企业盲目追求量产重复建设,等项目审批期建设期完成,才发现定位市场已经严重饱和,这种现象大量出现在结构管市场、螺旋管市场、油井管市场等,且多数产线生产的产品技术要求较低,附加值不高。

2、大型企业转型有阵痛,中小企业顾不上转型

以无缝钢管为例,我国具有世界先进水平的热轧机组约有144套,产能比例在国内无缝钢管总产能中达到62%。产线较为先进,建设速度非常快,但是多数产线片面追求量产,还未做到各个产线对产品集中化、细化排产的程度,与国外先进企业同等产线的效益相比,难以望其项背。

目前我国大型国有企业在产品结构调整和技术创新上走在前列,侧重往专用管领域细分,并不断通过技术创新提高持续发展能力。但我国大型企业生产的专用管品种、品质和特殊专用管数量仍然与国外企业存在较大差距。大型企业的实际情况是在专用管领域,高盈利产品通常技术成本投入高,产量低,由于技术、服务尚未完善,国内客户反而转向高价购买进口产品;在低利润产品市场,因为大量中小型民营企业的存在,竞争中因价格相对较高而处于劣势。大多数中小型民营企业产品结构相对单一,同质化竞争激烈,产品附加值低,更加进入低价出货,以产养贷的恶性循环。

3、政策监管或引导逼迫企业调整

以螺旋管市场为例,由于低压螺旋管轧制简单,成本低廉,建设投入不高,近年来很多地区出现扎堆建设的情况。但传统螺旋钢管生产能耗高,污染重,在当前节能环保政策下已成为重点打击对象,河北一些螺旋钢管生产企业就先后因市场竞争激烈和政策监管力度加大而退出市场。

三、产能严重过剩,行业格局迈入洗牌期

近年来,我国钢管业持续快速发展,2011~2013年我国新增钢管产能约1500余万吨,其中无缝钢管就占到770万吨左右;据可统计材料,我国钢管总产能近1.2亿吨。预计2014年钢管总产量将超过8500万吨,其中焊管和无缝管的占比为60∶40。

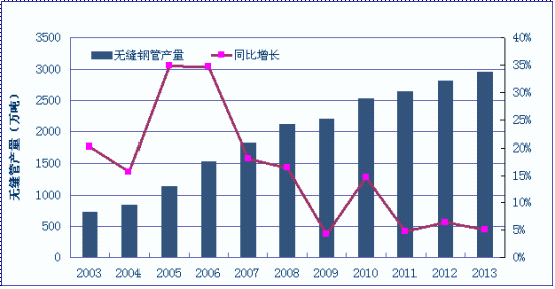

2003-2013年中国无缝钢管产量及其增速统计

(数据来源:我的钢铁网云终端数据库)

2013年钢管企业的生产势头依然十分强劲,国内无缝钢管产量为2962.8万吨,比去年同期增长5.07%。增速较去年有所放缓。

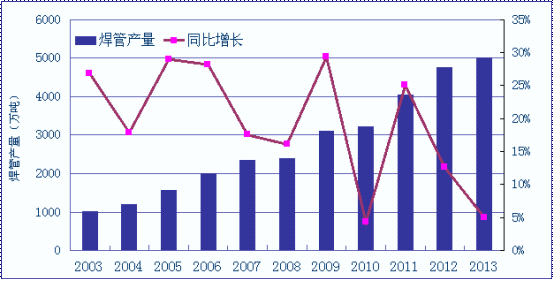

2003-2013年中国焊接钢管产量及其增速统计

(数据来源:我的钢铁网云终端数据库)

2013年国内焊接钢管产量达到5016.34万吨,同比增长5.05%。近两年焊接钢管产量增速放缓,除因需求相对稳定外,很大原因在于之前焊管产能增速过快。

产能严重过剩直接导致竞争加剧,国内钢管企业机器设备的开工率不足,不能充分利用已有生产力,达到利益最大化。目前我国中小企业钢管产能利用率普遍只能达到四成左右,远低于钢铁行业平均水平。

另一方面,产能严重过剩就像钢管市场的紧箍咒,一直制约着钢管价格的良性增长,加大了钢管企业的发展难度。

旧的落后产能淘汰问题尚未解决,新增项目还在不断建成投产,目前产能严重过剩的状况不会缓解,未来肯定将有部分企业被淘汰出局,为一个相对平衡的市场创造空间。

四、结语

除以上因素外,国际市场竞争环境的变化、节能减排的政策影响等,仍在时时督促着国内行业优化资源配置,促进结构调整,在此不一一赘述。

行业的发展终究将由乱象趋于平衡和合理,发达国家的钢管行业的结构调整大约经历了二十到二十五年的时间,我们有理由相信这个过程在后来居上的中国会变短。正因为此,国内钢管生产企业更应认清形势,顺应潮流,在行业变化发展的过程中,结合自身现状与条件,积极做好市场定位,结构调整,优化资源配置,争取走在时代的前列,而非行业洗牌过程中的弃儿。

(Mysteel.com编辑未经许可请勿转载)

责任编辑:陈文花021-26093859